Princip

Modulet indeholder funktioner til:

- Administration af fiskere/fangere, der sælger via et kommunalt administreret bræt (torvesalgsbod)

- Træk af skat, kontingent til KNAPK, driftsbidrag. m.m

- Afregning til fisker/fangerne via Kreditormodulet

- Bogføring af ovenstående

- Dannelse af filer til Skattestyrelsen og KNAPK

Lovgrundlag

Bemærk at der ikke findes beskrivelse af brætsalg i Budget- og regnskabsrådets administrationshåndbog. Det har givet anledning til meget forskellige bogføringsmetoder i de enkelte kommuner/byer.

Skattestyrelsen:

- http://aka.gl/da/Borger/BLANKETTER/A11-Loenseddel-for-20xx

- http://aka.gl/~/media/Skattestyrelsen/Blanketter/DK/A11%20loenseddel%20for%2020xx/Gaeldende%20fra%202013/Vejl%20%20Indkomstoplysning%20for%202013.pdf

Sider

Indhandlingssteder

Der findes pt ikke nogen side til at ajourføre information vedr. indhandlingssteder. Ændringer kan ske ved henvendelse til Kimik IT.

Følgende er registreret for hvert indhandlingssted:

|

Oplysning |

Bemærkning |

|

Betegnelse |

Obligatorisk. F.eks. NAN, NAR, QAQ |

|

Skatte-træk |

Procent, der trækkes til skat (med mindre der er angivet individuel træk-procent for fisker/fangeren). Bemærk, at ikke-personer ikke trækkes til skat. |

|

KNAPK-træk |

Procent |

|

Træk til lokal-afdeling |

Procent |

|

Træk til driftsbidrag |

Procent |

|

Transport |

Kroner pr. gang |

|

Konti |

Opsætning af konti, der skal anvendes til bogføring for dette indhandlingsted |

Side 415 Brætsalg: Fiskere/Fangere

Administration af fiskere/fangere

Felter:

|

Oplysning |

Bemærkning |

|

Fanger/Fisker nummer |

Obligatorisk. Det nummer som fisker/fangeren har i kasseapparatsystemet. |

|

Cpr nr |

Obligatorisk. |

|

Indhandlingssted |

Obligatorisk |

|

Adresse |

Kun visning – følger Cpr nr |

|

Lokalitet |

Kun visning – følger Cpr nr |

|

Initialer |

Valgfri, fisker/fangers initialer |

|

Reg+Kontonr. |

Kun visning – følger Cpr nr - Hentes fra side 360 Bank-konti |

|

Telefon |

Valgfri |

|

Mobil |

Valgfri |

|

|

Valgfri |

|

Transport |

Skal fisker/fangeren som udgangspunkt trækkes for anvendelse af kommunalt transportmiddel fra havn til bræt ? (ikke relevant for alle indhandlingssteder). I forbindelse med registreringen af omsætning for en bestemt dag kan dette ændres. |

|

KNAPK |

Ja, hvis medlem af den landsdækkende forening for fiskere/fangere. (ikke relevant for alle indhandlingssteder). OBS! Trækprocent bruges ikke i Qeqqata efter den 01-01-2026 |

|

Lokalforening |

Ja, hvis medlem af den lokale fisker/fanger-forening. (ikke relevant for alle indhandlingssteder) |

| Trækprocent | Individuel skattetrækprocent fra fisker/fangerens indhandlingstrækkort. Hvis denne er angivet, så træder den i stedet for indhandlingsstedets trækprocent ved beregningen. OBS! Trækprocent bruges ikke i Qeqqata efter den 01-01-2026 |

Bemærk, at hvis en person sælger fra flere indhandlingssteder, så skal vedkommende oprettes alle stederne. Det kan evt. være med forskelligt fisker/fanger-nummer de forskellige steder.

Side 416 Brætsalg: Registrering AF omsætning

Følgende registreres:

|

Oplysning |

Bemærkning |

|

Fanger/Fisker nummer |

Obligatorisk. Det nummer som fisker/fangeren har i side 415 |

|

Indhandlingssted |

Obligatorisk |

| Dato | Dato for brætsalget |

| Omsætning | Kroner. Hvad har fisker/fangeren solgt for denne dag ? |

|

Transport |

Skal fisker/fangeren trækkes for anvendelse af kommunalt transportmiddel fra havn til bræt ? (ikke relevant for alle indhandlingssteder). |

Side 417 Brætsalg: Beregning og bogføring

Følgende registreres:

|

Oplysning |

Bemærkning |

|

Indhandlingssted |

Obligatorisk |

| Dato | Dato for brætsalget |

| Kontant | Kroner. Kontanter (afleveret i døgnboks). Kan udelades, hvis omsætning bogføres separat. |

|

Kortsalg |

Kroner. Salg via Dankort / Akiliut. Kan udelades, hvis omsætning bogføres separat. |

| Rekvisitioner | Salg via rekvisitioner. Kan udelades, hvis omsætning bogføres separat. |

| Bæreposer | Kroner. Indtægt ved salg af bæreposer |

Efter indtastning af ovenstående kan der trykkes på knappen Prøvekørsel, der viser hvad hver enkelt fisker/fanger har omsat, skal have trukket til skat m.m, og hvad der er til udbetaling.

Herefter kan man trykke "Start bogføring". Eventuel difference vil blive vist, og hvis den accepteres, så kan man trykke Bogfør.

Bogføring sker på de konti, der er angivet for indhandlingsstedet - se beskrivelse af kontering i 2013

| Kontotype | Anvendelse | Debet/Kredit |

| OMS KREDIT | Omsætning = (Kort + kontant + rekvisition - bæreposer) | Kredit |

| POSER | Indtægt ved salg af bæreposer | Kredit |

| KORT | Dankort / Akilliut | Debet |

| KONTANT | Kontant | Debet |

| REKVIS | Salg via rekvisitioner | Debet |

| DRIFT | Driftsbidrag (typisk 10% af omsætningen) | Kredit |

| SKAT | Hensat skat | Kredit |

| SKAT DEBET | Skat | Debet |

| KNAPK | Hensat kontingent til KNAPK | Kredit |

| FFLFO | Hensat kontingent til lokalforeningen | Kredit |

| UDB | Hensat til udbetaling via kreditor-modulet | Kredit |

| REST | Resten efter summering af ovenstående. Kan f.eks. være øre-difference. | Kredit/Debet |

Bemærk, at man ikke behøver at definere alle kontotyper. Hvis en kontotype ikke er defineret, så springes den pågældende bogføring blot over, og en evt. rest bogføres på kontoen angivet under REST.

Eksempler:

Rekvisitionssalg skal efter bogføring udkonteres til relevante driftskonti (f.eks. kommunel børnehave) eller ved regningsudskrivning til eksterne.

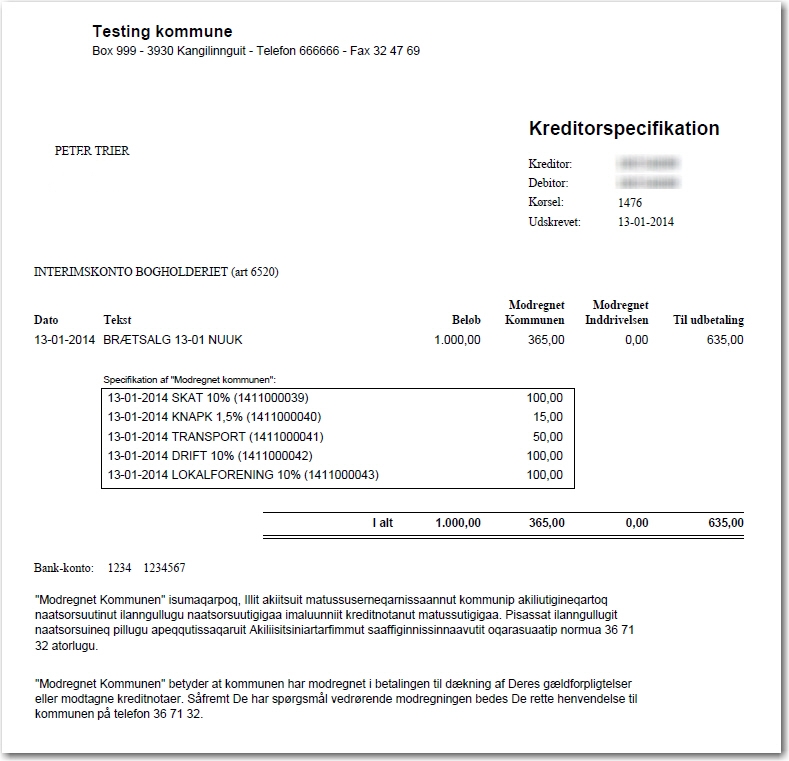

Udbetalingen bogføres på en kreditor-afregningsart med henblik på udbetaling via side 362 i Kreditor-modulet.

Såfremt man ønsker at der skal sendes en specifikation til fisker/fangerne vedr. brætsalg, så kan der efter bogføringen i side 362 dannes breve:

Hvis der kun skal udskrives til bestemte fisker/fangere, så kan I udfylde ”Fra kunde:” og evt. ”til:”

Brevene ser cirka sådan ud:

Side 418 Brætsalg: Data til Skat/KNAPK

I denne side dannes følgende filer:

- Månedsredegørelse til Skattestyrelsen (A1)

- A11 til Skattestyrelsen (årligt)

- Opgørelse til KNAPK / lokal.afdelingen (periode: efter behov)

Vejledning vedr. forsendelse af månedsredegørelse til Skattestyrelsen (https://sulinal.nanoq.gl) :

- Grønlandsk: maanedsredegoerelse_vejledning_gl.pdf - afsnit 1.5

- Dansk: maanedsredegoerelse_vejledning_dk.pdf - afsnit 1.5

I A11 indrapporteres:

- Omsætning (brutto)

- Trukket Skat

- Trukket KNAPK-kontingent

Bemærk, at driftsbidrag ikke indrapporteres. Dette er fradragsberettiget; men fisker/fangeren skal selv angive det på selvangivelsen.