Tillægsbevillinger / Omplaceringer

Indtastningssider

Budgetsystemet er i stand til at skelne mellem politisk besluttede tillægsbevillinger og administrative omplaceringer.

| Med side 374 indtastes: | Alle bevillingsbeløb incl. budgetomplaceringer, der har været politisk behandlet. Summen af beløbene behøver ikke at være nul, og der er ingen begrænsninger på hvilke konti, der kan indgå |

| Med side 378 indtastes: | Omplaceringer, der ikke kræver politisk behandling. Summen af beløbene skal være nul, og kun konti under samme bevillingskonto må indgå. Bemærk, at systemet ikke kontrollerer om disse to betingelser er opfyldt. |

Udskrifter:

Udskrift side 391 viser om der er tale om den ene eller den anden type, og det er muligt at vælge hvilke af de to typer man vil have med i udskriften.

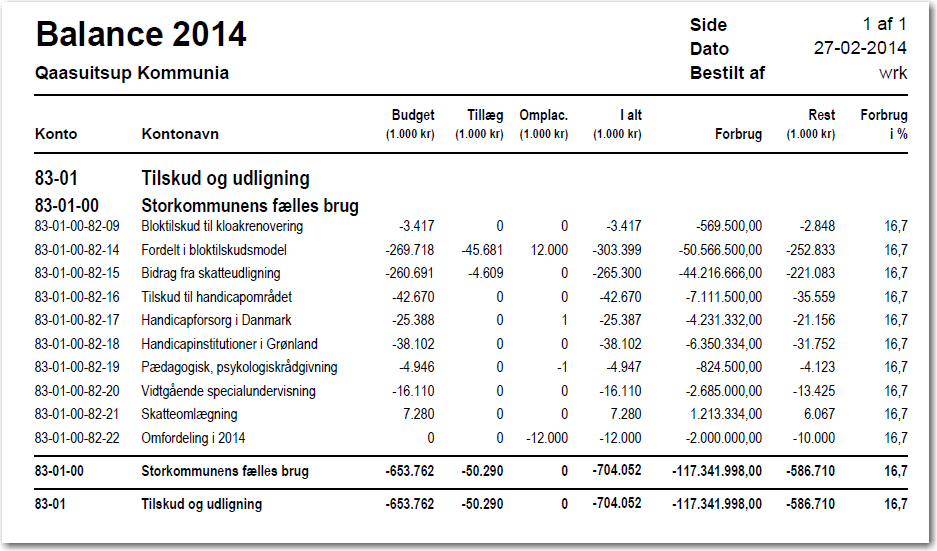

I udskrift 340 Balance vises beløb, der er indtastet med side 374 under overskriften "Tillæg" og beløb, der er indtastet med 378 under overskriften "Omplac.". Eksempel:

Beskrivelse fra Thomas Jensen, BDO (Kommunernes Revision), 2010:

BEVILLINGSREGLER

EN FORENKLET BESKRIVELSE

Formål

-at beskrive bevillingsreglerne i en forenklet form

-at beskrive regler for budgetomplaceringer.

DEFINITIONER:

BEVILLING – fastsat i styrelsesloven

En bevilling er en bemyndigelse fra kommunalbestyrelsen til at afholde udgifter eller oppebære indtægter indenfor de fastsatte økonomiske rammer og i overensstemmelse med de vilkår, hvorunder bevillingen er givet.

Det betyder

-at det alene er kommunalbestyrelsen der kan give en bevilling (drifts, tillægs- og anlægsbevillinger)

-at der ikke må træffes dispositioner i kommunen, uden at den fornødne bevilling foreligger.

Kommunalbestyrelsen skal som minimum afgive bevilling (og dermed også tillægsbevilling) for hver hovekonto for sig. Det vil sige de 4 første cifre i kontonummeret.

Fra 2011 er dette ændret til de 2 første cifre af kontonummeret.

Kommunalbestyrelsen kan beslutte et mere detaljeret niveau for bevillingsafgivelse på hele eller dele af kontoplanen.

BUDGETOMPLACERING – ikke fastsat i styrelsesloven

En budgetomplacering kan kun forekomme indenfor en bevilling.

Retten til hvem der kan beslutte budgetomplaceringer kan den enkelte kommune selv fastsætte ligesom man også har mulighed for at bruge faciliteten.

I prakis er retten til budgetomplacering typisk placeret hos administrationen.

Der er også mulighed for at placere retten til budgetomplaceringer i de politiske fagudvalg.

Budgetomplaceringerne foretages typisk på det 10-cifrede kontonummer.

Formålet med at foretage budgetomplaceringer er at ledelsen på den måde giver institutionen, afdelingen et bedre styringsredskab.

BEGREBET BUDGETOMPLACERING BRUGES I FORSKELLIGE SAMMENHÆNGE

I forhold til regnskabet tolkes begrebet som beskrevet ovenfor.

Politikere – og nogle topembedsmænd – bruger begrebet budgetomplaceringer i de tilfælde hvor tillægsbevillinger til forskellige 4 cifrede kontonummer totalt giver 0.

Her er der – i henhold til styrelsesloven – tale om tillægsbevillinger.

Regnskabet skal aflægges i forhold til bevillinger incl. tillægsbevillinger – og ikke i forhold til budgetomplaceringer.

BEVILLINGSKONTROL

Bevillingskontrollen har til formål at at der søges tillægsbevilling inden der sker overskridelse af bevillingen.

Her er det nødvendigt at kunne skelne mellem tillægsbevillinger og budgetomplaceringer.

2/10-2010 tj