Indhold

- Generelt

- Definitioner og forudsætninger

- Konto-egenskaber

- Eksterne regnskaber

- Åben post

- Datoer der knytter sig til en postering

- Bogføring

- Dagsafslutning

- Skabelse af posteringer

- Bilags-registrering

- Kassen

- Åbning af nyt regnskabs-år

- Lukning af regnskabs-år

- To åbne regnskabs-år

- Posteringer vedr. næste regnskabs-år

- Posteringer vedr. forrige regnskabs-år

Generelt

Denne beskrivelse kan kun gives på et generelt plan. For en mere detaljeret beskrivelse, der dækker den enkelte kommune, henvises til forretningsgangsbeskrivelser i kommunen. Desuden henvises til "Administrationshåndbog i budget- og regnskabssystemet" (B&R):

- Afsnit 2 - KONTOPLANENS OPBYGNING OG GENERELLE REGLER FOR KONTERING.pdf

- Afsnit 3 - Den autoriserede kontoplan.xls

- Afsnit 4 - Konteringsregler.pdf

- Afsnit 5 - Form og procedurekrav til budget.pdf

Definitioner og forudsætninger

Opbygning af et konto-nummer i den kommunale konto-plan jævnfør B&R:

HA HK ST SD SP

| HA | Hovedafsnit | 2 cifre |

| HK | Hovedkonto | 2 cifre |

| ST | Omkostningssted | 2 cifre |

| SD | Standardkonto | 2 cifre |

| SP | Specifikationskonto | 2 cifre |

Konto-numre benyttes til såvel posterings-konti som summerings-konti. For posterings-konti gælder at alle 5 ciffer-par skal være udfyldt. For summerings-konti kan cifrene udelades fra højre. Eksempler:

| 40 01 01 01 01 | Postererings-konto |

| 40 01 | Summerings-konto |

| 4 | en anden summerings-konto |

Ved indtastning skrives de mellemstillede blanke ikke. Posterings-konti siges at have niveau 0, mens summerings-konti har et niveau mellem 1 og 9 (inkl.). Konti på forskelligt niveau kan godt have samme konto-nummer. Hovedkontoen vil være afhængig af hovedafsnittet på den måde at

HK = 01 i konto 22 01 02 03 04

ikke har samme betydning som

HK = 01 i konto 23 01 02 03 04

Derimod har

SD = 03 i konto 22 01 02 03 04

samme betydning som

SD = 03 i konto 23 01 02 03 04

Bemærk, at sted-cifrenes betydning kan afhænge af hovedafsnit/hovedkonto. Det bør dog tilstræbes, at en bestemt sted-kode har samme betydning på tværs i hele kontoplanen. For oprettelse af en specifikationskonto skal :

| 1. |

Den tilhørende HA HK ST være oprettet. |

| 2. | Den tilhørende SD være oprettet. |

Der er dog den undtagelse i ovenstående, at det er tilladt at oprette en specifikationskonto uden den tilhørende HA HK ST er oprettet, hvis ST = 00; dog skal den tilhørende HA HK være oprettet.

En art betegner entydigt een given form for økonomisk mellemværende mellem kommune og kunde, f.eks. kommunal husleje. En art er karakteriseret ved sit nummer og navn. I relation til bogholderi-funktionen er det vigtigste ved arten at den har tilknyttet nogle konteringsregler (herunder konto-numre i finans-regnskabet). Til alle registrant-konti skal der være tilknyttet en art.

Eksempel:

| Art | 101 |

Kommunal husleje |

| Samlekonto | xx xx xx xx xx |

Udestående husleje |

| Konto-1 | yy yy yy yy yy | Brutto husleje-indtægter |

Der vil være en en-til-en sammenhæng mellem arts-nummer og samle-konto-nummer, således at enhver art har en (og kun en) samle-konto (= registrant-konto), og en samle-konto kun kan samle én art's posteringer. Samle-kontoen kan være enten drift eller status-konto. Et eksempel på en drift-samlekonto er ikke-tilbagebetalingspligtig sociale ydelser. Udestående fordringer (f.eks. husleje) er status-samlekonti.

Der anvendes også konteringsregler til angivelse af konto-numre, som systemet skal kende. Disse er tilknyttet et "arts"-nummer under 100. Eksempel:

| Art | 001 | Mellemregning mellem hjemmestyre og kommune |

| MELLEM | xx xx xx xx xx |

Kommunens konto for teknisk mellemregning |

| MELLEM | yy yy yy yy yy | Hjemmestyres konto for teknisk mellemregning |

Arts-numre for disse regler må ikke ændres lokalt, da numrene er "indbygget" i systemet. Derimod må konto-numrene gerne ændres, såfremt B&R overholdes.

|

Eksterne regnskaber

NB: Fra og med regnskabsår 2017 føres Selvstyret ikke i et særskilt regnskab. Se vejledninger fra DCR:

- Vejledning til Aftale om procedurer for afregning af mellemværender mellem Kommunerne og Selvstyret april 2017.docx

- Omregningstabel Selvstyre kommune tilrettet.xlsx

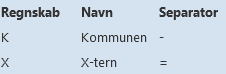

Der kan oprettes op til 6 eksterne regnskaber. Hvert eksternt regnskab oprettes med sit eget bogstav. Dagsafslutningen foretager en automatisk mellemregning mellem et ekstern regnskab og det kommunale regnskab.

Regnskaberne oprettes i billede 352. I feltet Regnskab angives hvilket bogstav, der skal bruges. I feltet Separator angives hvilket tegn, der skal bruges til at adskille cifrene i kontonumre på udskrifter. Som standard anbefales bindestreg for kommunen. Nye eksterne regnskaber kan f.eks. oprettes med kolon eller stjerne, eller man kan vælge at bruge punktum for alle eksterne.

Eksempel:

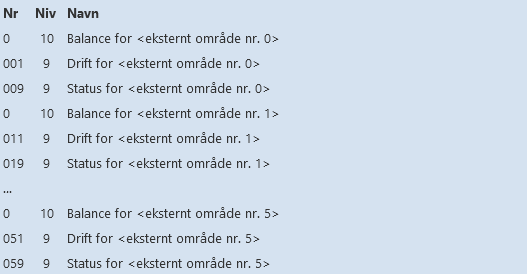

Når der oprettes et nyt eksternt regnskab, bliver der automatisk oprettet en balance-konto med kontonummer 0 og niveau 10 for det pågældende regnskab.

Det anbefales, at man anvender følgende standard for kontonumre (billede 350):

På denne måde kan der oprettes 6 eksterne regnskaber ud over hjemmestyret, der jo som bekendt dækker kontonumrene 06..09. Med billede 353, art 0001, angives hvilke konti, der skal bruges til mellemregning. I feltet Spec angives bogstavet for det regnskab, der skal mellem regnes med.

Eksempel:

|

Åben post

Der arbejdes med åben-post princippet.

En post opstår ved at man laver den første postering i posten. Systemet vedligeholder løbende postens saldo. Til at begynde med er saldoen lig med beløbet i den første postering.

Når der efterfølgende laves bevægelser, der knyttes til en allerede eksisterende post, så bliver postens saldo reguleret i forhold til beløbet i bevægelsen. Når saldoen bliver nul er posten lukket.

- Primær postering er den første i den åbne post. Det kan f.eks. være selve regningen.

- Sekundære posteringer er de efterfølgende bevægelser på posten. F.eks. indbetalinger eller afskrivning.

Datoer der knytter sig til en postering

Registrerings-dato (inkl. klokkeslet) Det tidspunkt, hvor posteringen registreres i systemet, d.v.s. nogen indtaster den.

Posterings-dato Den dato, hvorfra posteringen bogføringsmæssigt gælder. Dette er bl.a. bestemmende for hvilken dagsafslutning posteringen tilhører. I de systemer der findes i øjeblikket vil registrerings-dato = posterings-dato = dags dato, men det er muligt, at der senere vil komme systemer, der kan skabe posteringer med en fremtidig posterings-dato, d.v.s. posteringer, der så at sige ligger i dvale til en bestemt dato oprinder.

Betalings-dato For påligninger er dette den seneste rettidige betalingsdato, for tildelinger er dette den tidligste udbetalingsdato. For ind/udbetalinger på eksisterende poster er dette datoen for den faktiske betaling. Betalingsdato har noget med likviditet at gøre. I øjeblikket sættes der separat betalingsdato på påligninger/tildelinger, hvorimod ind/udbetalinger altid får dags dato som betalingsdato. For finans-posteringer (hovedbogs-posteringer) bruges betalings-datoen f.eks. til at angive bankoverførselsdato.

Regnskabs-dato Her opereres kun med regnskabs-måned og regnskabs-år. Regnskabs-måned kan være 01..13, hvor 13 betyder supplements-perioden. Posteringer, der hører til for-supplement, d.v.s. perioden før regnskabs-året, tilknyttes måned 01 (det antages at der er tale om en lille mængde). Regnskabs-datoen har betydning ved opstilling af forbrugs-oversigter og balancer. Da disse kun udskrives månedsvis, er der ikke behov for en regnskabs-dag, kun regnskabs-måned og -år. Regnskabet skal balancere indenfor hver regnskabs-måned.

Bogføring

Der arbejdes med straks-bogføring, således at virkningen af en bogført postering straks kan aflæses af kontoens saldo.

For at undgå for mange ekstra posteringer vil samleposteringen for et antal registrant-posteringer dog først blive oprettes ved en dagsafslutning. Det samme gælder for mellemregnings-posteringer mellem kommune og hjemmestyre, og automatiske posteringer på årsafslutnings-konti.

Dagsafslutningen kan f.eks. afvikles i løbet af natten. Resulatat af afslutningen kan aflæses af en journal. Denne er delt op i en finans-journal, hvor posteringerne er sorteret efter konto, og en registrant-journal, hvor posteringerne er sorteret efter 1: registrant (kunde) og 2: art. Nederst i registrant-journalen vises de oprettede samle-posteringer.

De enkelte posteringer påføres et journal-nummer. Kun dagsafsluttede posteringer vil være med i en udskrevet balance (hovedbogen vil ikke balancere før dagsafslutningen).

Dagsafslutning

Dagsafslutningen kan kun iværksættes, hvis ingen personer er i gang med bogføring. Desuden skal hver terminals tælleværk være lig med nul.

Ved en dagsafslutnings-kørsel sker der følgende:

1) Dannelse af samleposteringer. 2) Dannelse af mellemregnings-posteringer mellem eksterne, herunder hjemmestyre og kommune. 3) Dannelse af automatiske mellemregnings-posteringer mellem regnskabsårene (kun kommunen). 4) Opdatering af diverse saldo-registre.

Resultatet af punkt 1 skal være at summen af alle hovedbogs-posteringer er nul. Resultatet af punkt 2-3 vil være, at summen af posteringer indenfor regnskab (kommune/hjemmestyre/ekstern) og regnskabsår er nul. Dette betyder, at hvis hovedbogen stemmer før dagsafslutningen, vil den også stemme efter.

Såfremt summen efter punkt 1 ikke er nul kan dagsafslutningen ikke gennemføres (det burde den være eftersom alle terminal-tælleværker er nul). Resultatet af dagsafslutningen kan ses af de producerede journal-udskrifter, samt ved opslag i journal-loggen (billede 331). Journaler kan genudskrives med billede 322.

Skabelse af posteringer

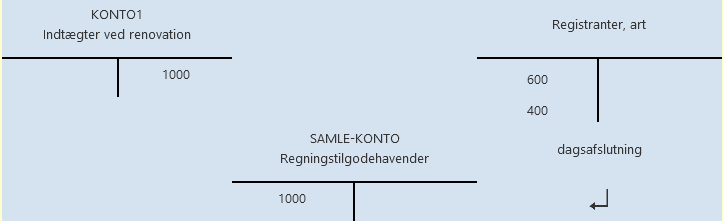

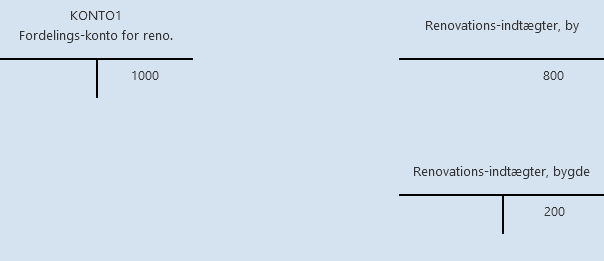

De involverede konti bestemmes ud fra artens konteringsregel. Denne fastsætter en KONTO1, og en SAMLE-konto. KONTO1 er enten en drifts-konto (f.eks. indtægter ved renovation) eller en fordelings-konto (interims-konti under status). Sidstnævnte tjener til at opsamle beløb, der skal fordeles senere, f.eks. husleje-indtægter, der skal fordeles mellem et antal drifts-konti.

Eksempel på påligning af renovation (alle indtægter skal driftsføres på samme konto, så fordelings-konto er ikke nødvendig):

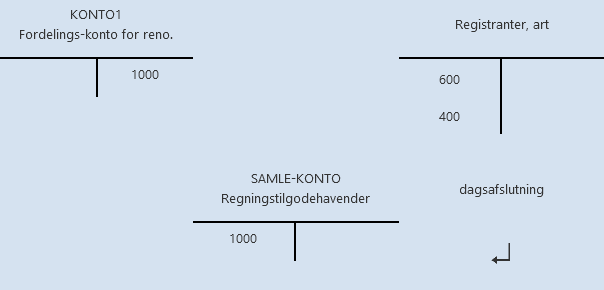

Eksempel på påligning af renovation (indtægter skal driftsføres på forskellige konti, så fordelings-konto er nødvendig):

Efterfølgende manuel fordeling (med billede til bilags-registrering):

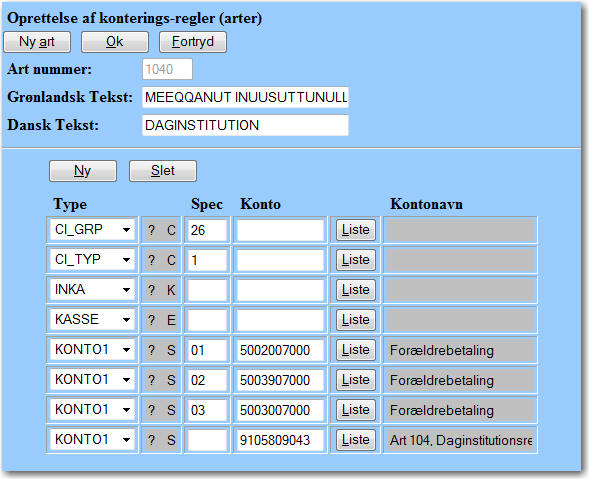

Såfremt indtægtsfordelingen følger bunke-opdelingen af påligningerne behøver man ikke lave den manuelle fordeling. I billede 353 kan der angives specifikke KONTO1-konti for hver bunke.

Eksempel:

|

I det viste eksempel vil indtægter fra bunke 01, 02 og 03 blive bogført direkte på en driftskonto 50-*-*-70-00, mens indtægter fra de øvrige bunker vil blive bogført på konto 91-05-80-90-43.

Eksempel på tildeling af børnetilskud

Her er der brug for to arter med tilhørende samle-konti

art 1: drifts-art, Dagpenge ved arbejdsløshed art 2: status-art, Dagpenge til udbetaling

Når udbetalingen finder sted vil art 2 gå i nul. Saldo'en på art 1 vil vise hvilke tildelinger den pågældende har fået.

Tilbageføring af en ydelse sker ved at kreditere art 1 og debitere art 2 for den pågældende person. Dette kan passende ske ved sekundære posteringer, der knytter sig til de posteringer, der ønskes tilbageført, således at disse lukkes (går i nul). Art 1 vil nu vise, at der ikke er ydet noget; art 2 vil vise, at der ikke ligger noget til udbetaling.

Tildeling som beskrevet ovenfor laves ved at samle-kontoen for art 2 er angivet som KONTO1 for art 1 i konterings-reglerne. Bemærk: princippet kan kun bruges ved almindelig påligning – ikke ved påligning med modregning og heller ikke ved regningsudskrivning.

For konti, hvor der ikke sker tildeling på forhånd, d.v.s. hvor udbetalingen altid sker direkte på bilag i kassen eller ved modregning, skal der kun bruges én art, i ovennævnte tilfælde art 1. Flere konti kan godt dele én udbetalings-art; f.eks. kan man have en drifts-art for hver bygd vedr. arbejdsløshedsunderstøttelse, men kun én fælles udbetalings-art. Dette kan dog godt give problemer i forbindelse med tilbageførelse, hvis man ikke ved hvilken art beløbet kommer fra.

Diverse regning er posterings-mæssigt det samme som påligning, blot er her kun én registrant involveret ad gangen. Dette betyder, at der opstår én postering på KONTO1 for hver registrant-postering. I alle disse tilfælde vil systemet automatisk sørge for at der er balance i regnskabet.

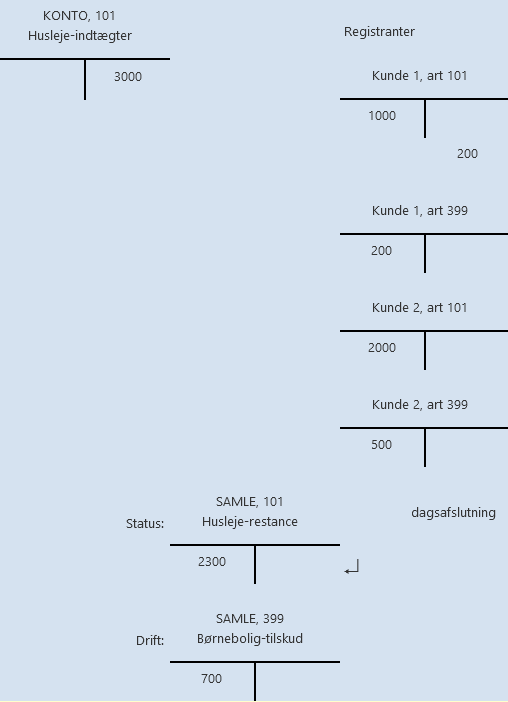

Påligning/tildeling med modregning

Eksempel: Husleje med modregning i børneboligsikring. Husleje er i eksemplet 101, børneboligsikring er art 399.

| Kunde | Husleje | Børneboligsikring | Netto |

| 1 |

1000 |

200 |

800 |

| 2 |

2000 |

500 |

1500 |

Saldo'en på art 399 vil vise de samlede tildelinger af boligsikring.

Bilags-registrering

Her skabes posteringerne 'frit'. Der kan dog ikke posteres direkte på en samle-konto; i stedet skabes posteringerne på en art under et kunde-nr, og dagsafslutningen vil skabe én fælles postering på samle-kontoen. Det er operatørens ansvar at der er balance i posteringerne ved dagens slutning.

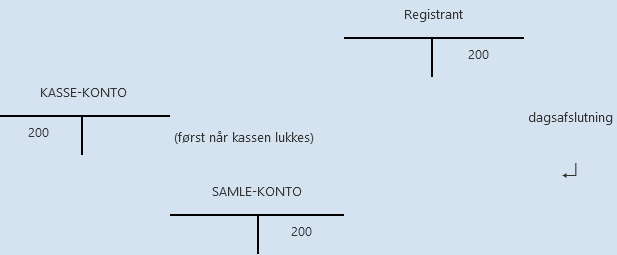

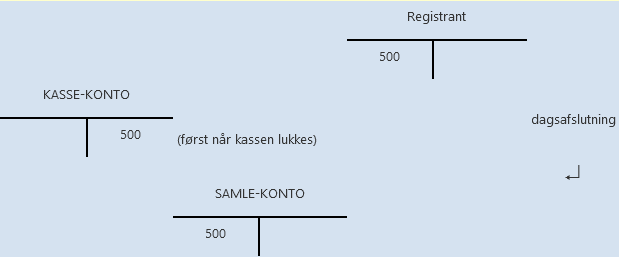

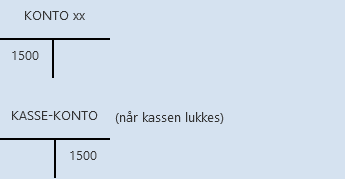

Kassen

Postering på kasse-kontoen (dagens forskydning) sker kun når kassen lukkes. Der laves kun én postering på den samlede forskydning. De posteringer, der nævnes nedenfor på kasse-kontoen vil altså normalt indgå i én samlet postering.

Indbetaling på eksisterende post eller forudindbetaling på en given art:

Status-udbetaling på en given art:

Udbetaling på bilag fra social-forvaltning:

Hovedbogspostering i kassen:

Dette eksempel kunne være køb af fisk til alderdomshjemmet eller overførsel fra kasse til check-konto.

Åbning af nyt regnskabs-år

Et nyt regnskabs-år (år x+1) åbnes typisk i december år x, således at der kan posteres i det nye år på forhånd, f.eks. udskrives regninger vedr. næste år. Det nye år åbnes med billede 345.

Ved åbningen skabes saldo-felter for alle konti. Der gælder:

| Drifts-konto: | x+1.SALDO = 0 |

| Status-konti: | x+1.SALDO = x.SALDO |

Ved efterfølgende posteringer på status-konti i år x, fremføres beløbet automatisk til saldo'en for år x+1 (dynamisk primo-postering).

Lukning af regnskabs-år

Når der ikke mere er behov for at postere vedr. forrige regnskabsår (supplements-periode) lukkes regnskabs-året, d.v.s. der spærres for flere posteringer. Regnskabs-året lukkes med billede 346. De sidste posteringer, der foretages i det gamle regnskabs-år, er at overføre drifts-resultatet til status, j.v.f. B&R vedrørende konti 89-00-00-90-01/02 og 99-01-00-90-02. Når regnskabs-året er lukket kan det endelige års-regnskab (= balance for måned 13) udskrives.

To åbne regnskabs-år

Eksempler:

Udbetaling i kassen (år x), driftsbogføring (år x+1) Udbetaling i kassen (år x), driftsbogføring (år x-1)

Kasse-posteringer er altid kalender-året. Driftsbogføringen sker i år, der afviger fra kalender-året, for at give et korrekt billede ved sammenligning med budgetter / bevillinger. I disse situationer balancerer de enkelte regnskabs-år ikke i sig selv. Dagsafslutningen vil automatisk skabe posteringer på årsafslutnings-konto'en, der får de enkelte år til at balancere (se konteringsregel for art 002).

Eksempel:

Ved dagens bogføring er der lavet posteringer således:

|

Sum af posteringer i år x: |

1000 kr |

|

Sum af posteringer i år x+1: |

-1000 kr |

Dagsafslutningen vil danne posteringer på årsafslutnings-konti således:

|

År x: |

-1000 kr |

|

År x+1: |

1000 kr |

Da posteringen i år x automatisk primo-posteres til år x+1 (fordi årsafslutnings-kontoen er en status-konto) vil saldo'en i år x+1 blive nul. Ovenstående gælder uanset om vi står i år x og laver posteringer vedr. år x+1, eller vi står i år x og laver posteringer vedr. år x-1 (supplement). I perioden fra forrige år lukkes (typisk februar) til det nye år åbnes (typisk december) er der kun ét regnskabs-år åbent, og der vil derfor ikke være overførsler mellem regnskabs-årene.

I de næste to afsnit redegøres mere specifikt for de to situationer:

- Posteringer vedrørende næste år (PRIMO-bogføring)

- Posteringer vedrørende forrige år (ULTIMO-bogføring eller supplements-bogføring)

Posteringer vedr. næste regnskabs-år

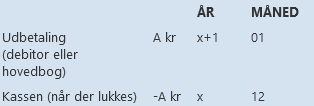

Situationen er at kalender-året er x, og vi ønsker at foretage posteringer vedr. næste år (x+1).

Eksempler:

Udskrivning af huslejeregninger vedr. JAN år x+1, betalingsdato 10. jan år x+1. Tildeling af social ydelse vedr. JAN år x+1, betalingsdato 20. dec år x.

- Påligning

Hvis næste år (x+1) anføres som regnskabs-år skabes:

| finans-posteringen (KONTO1) i |

x+1 |

| debitor-posteringen i |

x+1 |

| (dermed også samle-posteringen i | x+1) |

Hvis KONTO1 er en fordelings-konto, skal posteringerne i forbindelse med fordelingen ud på drifts-konti også ske i x+1:

| Fordelings-postering (debitering) |

x+1 |

| Drifts-konto A (kreditering) |

x+1 |

| Drifts-konto B (kreditering) | x+1 |

- Kassen

- Eksisterende post med regnskabs-år = næste år:

Ind/udbetalingen får x+1 som regnskabs-år. Kasse-posteringen får altid kalender-året (x) som regnskabs-år. Dagsafslutningen vil automatisk lave en posteringer på årsafslutnings-konto'en.

- Ny post:

Kasse-ekspedienten skal sørge for at skifte til regnskabs-år x+1 (Bruger-tast 9). Der skabes følgende posteringer:

De to posteringer vil (som under punkt 1) give anledning til posteringer på årsafslutnings-konto'en. Når posteringen er udført, skifter billedet automatisk tilbage til kalender-året.

- Bilagsregistrering

Der skiftes til næste år i toppen af siden.

Hvis der er tale om fordelinger indenfor det næste regnskabs-år (d.v.s. summen af posteringerne er nul) vil der ikke skabes posteringer på årsafslutnings-konto'en. Hvis der tale om manuelle overførsler fra et år til at andet gøres følgende (afstemnings-feltet for terminalen antages at være nul, når vi starter):

- Regnskabs-år sættes til x+1. 2. Indtast posteringerne vedr. år x+1. Tryk OK. 3. Regnskabs-år sættes til x. 4. Indtast posteringerne vedr. år x. Tryk OK. 5. Når du går ud af bilagsregistreringen igen skal afstemningsfeltet være blevet nul.

I denne situation vil dagsafslutningen danne posteringer på årsafslutnings-konto'en.

Posteringer vedr. forrige regnskabs-år

Situationen er at kalender-året er x, og vi ønsker at foretage posteringer (supplement) vedr. forrige år (x-1).

- Påligning

Påligning i forrige regnskabs-år skal altid have regnskabs-måned = 13

- Kassen

- Eksisterende post med regnskabs-år = forrige år (x-1) (eller tidligere for den sags skyld):

Ind/udbetalingen får x som regnskabs-år. Kasse-posteringen får altid kalender-året (x) som regnskabs-år. Der vil derfor ikke være behov for posteringer på årsafslutnings-konto'en.

- Ny post:

Kasse-ekspedienten skal sørge for at skifte til regnskabs-år x-1.

Der skabes følgende posteringer:

De to posteringer vil give anledning til posteringer på årsafslutnings-konto'en

Når posteringen er udført, skifter billedet automatisk tilbage til kalender-året.

- Bilagsregistrering

Der skiftes til forrige år i toppen af siden.

Hvis der er tale om fordelinger indenfor det forrige regnskabs-år (d.v.s. summen af posteringerne er nul) vil der ikke skabes posteringer på årsafslutnings-konto'en. Posteringer på status-konti vil dog bevirke en ændring af saldo'en i år x (dynamisk primo-postering).

Hvis der tale om manuelle overførsler fra et år til at andet gøres følgende (afstemnings-feltet for terminalen antages at være nul, når vi starter):

- Regnskabs-år sættes til x-1. 2. Indtast posteringerne vedr. år x-1. Tryk OK. 3. Regnskabs-år sættes til x. 4. Indtast posteringerne vedr. år x. Tryk OK. 5. Når du går ud af bilagsregistreringen igen skal afstemningsfeltet være blevet nul.

I denne situation vil dagsafslutningen danne posteringer på årsafslutnings-konto'en.